「補聴器を買いたいけれど、できるだけ出費は抑えたい」そう考える人は多いはずです。

補聴器を購入する時は、「総合支援法による国の助成制度」や「各自治体が独自で実施している支援制度」を活用することで、費用を抑えることができます。

しかし、こうした国や自治体の補聴器購入の助成を受けるためには、聴力低下の程度などさまざまな条件があり、補聴器を購入しようとする人すべてが活用できる制度ではありません。

補聴器を購入する上での出費をできるだけ抑える方法としては、補聴器の購入代金を確定申告の際に医療費控除の対象とすることで、税金の還付を受けるというものがあります。

購入費が全額戻ってくる訳ではありませんが、コストをセーブすることにはつながります。

今回は、補聴器の医療費控除について、活用するための条件や、手続き方法、注意する点などを詳しく解説しています。

尚、医療費控除以外にも補聴器の費用を抑えるための公的な方法があります。こちらの記事を参考にしてください。

補聴器購入の補助金や助成制度。種類や条件、手続きを詳しく知りたい方に

目次

1 補聴器の購入代金は医療費控除の対象になる

加齢や病気により聴力が低下し、日常生活に支障がある場合には、補聴器のサポート受けることで改善が期待できますが、補聴器は高額な医療機器であり、経済的な負担も少なくありません。

そうした状況を踏まえ、平成30年から「補聴器適合に関する診療情報提供書(2018)」を活用することで、補聴器の購入代金が医療費控除の対象となりました。

2 医療費控除を受けるための条件

医療費控除を受けるためには、下記のような一定の条件を満たす必要があります。

2-1 医師の診断があること

日本耳鼻咽喉科頭頸部外科学会認定の補聴器相談医を受診して、補聴器が必要と判断された場合は一定の医療費控除を受けることができます。

つまり、聴力の低下を治療するための一環として、補聴器の使用を医師が認めた場合は医療費控除の対象となります。

具体的には、補聴器相談医によって、「補聴器適合に関する診療情報提供書」に記入してもらう必要があります。

2-2 治療目的での購入であること

2-1とも関連しますが、補聴器購入が治療のためであることが明確になっている必要があります。

聴力検査の結果や診断に基づいて、補聴器が必要であること、治療の一環として補聴器が適切であり、補聴器が治療目的として適合し、聴力改善に寄与するであろうことが認められる場合に対象となります。

「音楽を楽しむため」や「ワイヤレスイヤホン的な使用」など、治療以外の目的で購入した場合には対象とはなりませんので注意が必要です。

これについても、補聴器相談医によって「補聴器適合に関する診療情報提供書」に記入してもらいます。

出典:補聴器の購入費用に係る医療費控除の取扱いについて(情報) | 国税庁

2-3 支払った金額が医療費として認められること

上記のように、補聴器の購入が必要と認められれば、補聴器の購入費用が医療費控除の対象となります。

そのため、医療機器ではない電池やアクセサリーの代金、修理費用は、基本的には医療費控除の対象外とされていますが、最終的には所轄の税務署の判断によるようです。

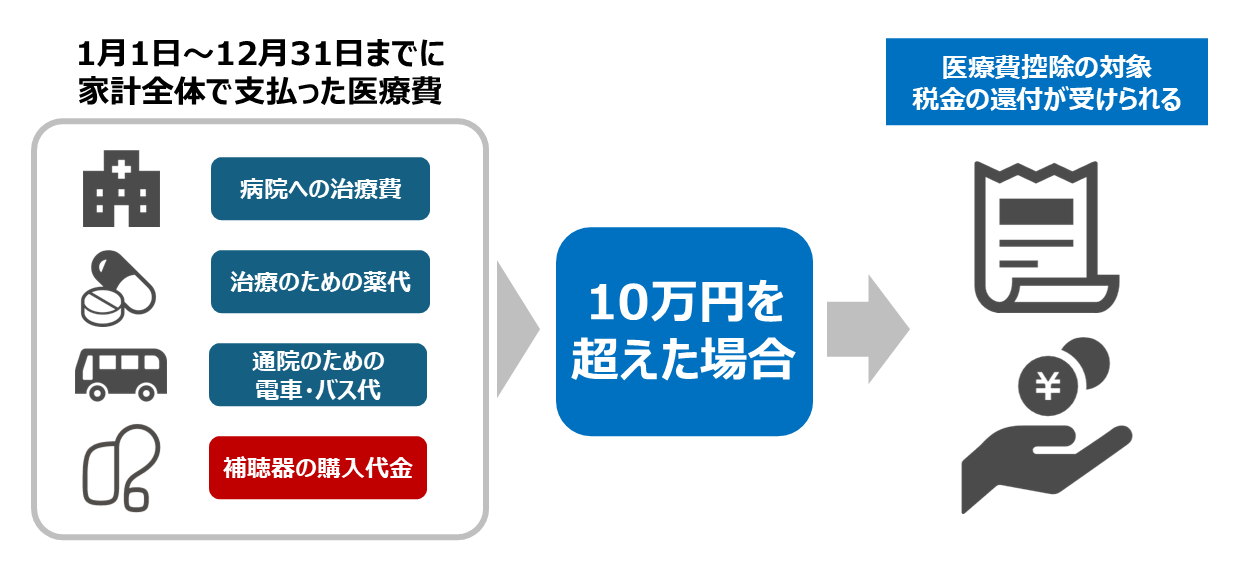

2-4 支払った医療費の合計額が一定額以上であること

・総所得金額等が200万円以上の方は、1年間にかかった医療費が10万円を超える場合

・総所得金額等が200万円未満の方は、1年間にかかった医療費が総所得金額等の5%を超える場合

に医療費が控除されます。

2-5 補助金や保険金があれば、それを差し引いた金額が対象

補聴器の購入に関連して、保険や補助金が支給されている場合、その金額を差し引いた後の実際に自己負担した金額が医療費控除の対象となります。

たとえば、自治体から補助金が支給された場合、その額を除いた部分が控除対象となります。

3 医療費控除を申告する時期と対象期間

では、医療費控除が受けられそうな場合、どうすればいいのでしょうか?答えは、他の医療費控除と同様、「確定申告」での申告が必要です。

1年間に一定以上の医療費を支出した場合に確定申告を行うと、所得税を算出する際に所得から一定の金額を差し引く「医療費控除」を受けることができます。

差し引かれた分だけ課税所得の額は減り、納めるべき所得税の額も少なくなるので、医療費控除を適用できる場合は積極的に利用するのがおすすめです。

では、医療費控除は、いつまで申告ができるのでしょうか?申告の期限はあるのでしょうか?

3-1 医療費控除を申告する時期

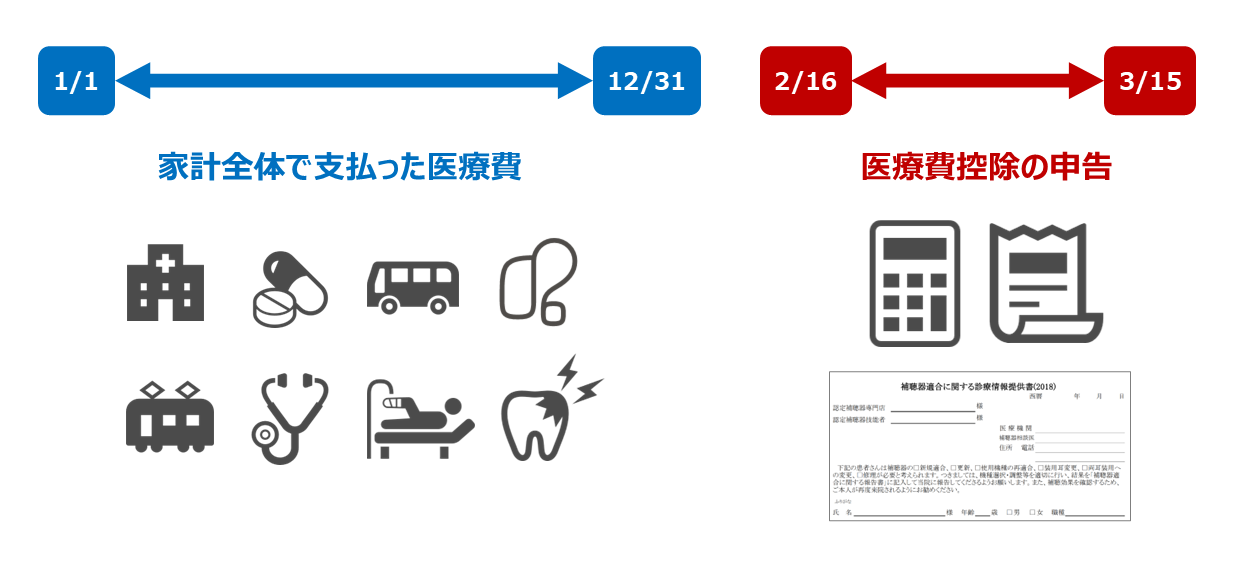

確定申告の際に医療費控除を申告する期間は、確定申告の申告期間と同じで、基本的には、控除を受けたい年の翌年2月16日から3月15日までです。

例えば2024年1月1日から12月31日に支払った分の医療費控除を受けたい場合は、2025年2月17日(月)から3月17日(月)までに確定申告を行う必要があります。

ただし、この期間を過ぎた場合でも、過去5年以内であればさかのぼって申告することが可能なので、正確には、医療費を支払った翌年の1月1日から5年以内までが申告の期限です。

また、サラリーマンなど確定申告を行わない給与所得者による医療費控除等の還付申告については、翌年の1月からでも受け付けてもらえます。

詳細については、所轄の税務署にご確認ください。

3-2 医療費控除の対象となる期間

確定申告における医療費控除の対象となる期間は、前年の1月1日から12月31日までの1年間です。この期間に支払った医療費が対象となります。

例えば、2024年分の確定申告を行う場合、対象となるのは2024年1月1日から2024年12月31日までに支払った医療費です。

補聴器についても、この期間に購入された代金が控除の対象となります。

4 医療費控除を受ける手順と用意するもの

それでは、補聴器の購入代金を医療費控除の対象として申告するための手順と、何を用意する必要があるのか、具体的にみてみましょう。

STEP 1 医師の診断を受けて診療情報提供書を発行してもらう

補聴器相談医による診断を受け、補聴器が治療目的であることを確認してもらった上で、補聴器適合に関する診療情報提供書を記入してもらいます。

STEP 2 補聴器を購入し、お店から必要な書類を受け取る

補聴器相談医に記入したもらった診療情報提供書を持って認定補聴器専門店に行って、補聴器を購入します。

購入した補聴器店から「診療情報提供書の写し」と購入金額や購入先の情報が記載された領収書を受け取り、失くさないように保管しておきましょう。

STEP 3 医療費の支払を証明する書類を用意する

申告時に備えて、以下のような書類を用意しておきましょう。

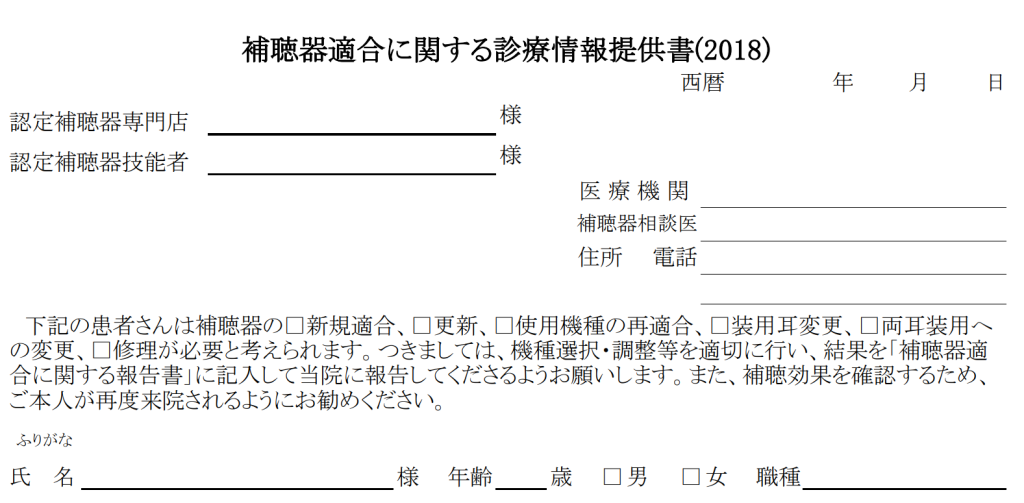

補聴器適合に関する診療情報提供書

一般的な記載内容

・患者の基本情報

・聴力検査の結果

・補聴器の適合が必要である理由

・医師の署名と日付

補聴器を購入した際の領収書

医療費控除を受ける際には必要になります。補聴器の購入代金、購入日、購入販売店名などが記載されている必要があります。コピーを取っておくのがおすすめです。

保険金や補助金の支給証明書(該当する場合)

補聴器の購入時に保険金や補助金が支給されている場合は、その金額を差し引く必要があります。その場合は、補助金の支給証明書や支払金額の明細書を提出する必要があります。

医療費控除の明細書

医療費控除を申告する際には、1年間に支払った医療費の詳細を記載する「医療費控除の明細書」を提出する必要があります。

医療費控除の明細書に必要事項を記入すれば、申告時に個別の領収書を添付する必要はありません。ただし、明細書には領収書の金額を記入するので、領収書は保管しておくようにしましょう。

医療費控除の対象となる医療費とは

- 医師または歯科医師による診療または治療の対価(ただし、健康診断の費用や医師等に対する謝礼金などは原則として含まれません)

- 治療または療養に必要な医薬品の購入の対価(風邪をひいた場合の風邪薬などの購入代金は医療費となりますが、ビタミン剤などの病気の予防や健康増進のために用いられる医薬品の購入代金は医療費となりません)

- 病院、診療所、介護老人保健施設、介護医療院、指定介護療養型医療施設、指定介護老人福祉施設、指定地域密着型介護老人福祉施設または助産所へ収容されるための人的役務の提供の対価

- 医師等による診療等を受けるための通院費、医師等の送迎費、入院の際の部屋代や食事代の費用、コルセットなどの医療用器具等の購入代やその賃借料で通常必要なもの(電車やバスなどの公共交通機関が利用できない場合を除き、タクシー代は控除の対象には含まれません。また、自家用車で通院する場合のガソリン代や駐車場の料金などは、控除の対象には含まれません)

その他の項目については、下記を参照ください。

確定申告書

医療費控除を受けるためには、確定申告を行います。確定申告書に必要事項を記入し、上記の書類を添付するようにしましょう。

確定申告書は税務署から取得できます。オンラインで作成・提出することも可能です。

STEP 4 確定申告書類を作成する

1年間に支払った医療費の合計額を確認し、必要な書類(医療費明細書、領収書など)を揃え、確定申告書類を作成します。

補聴器の場合は、補聴器適合に関する診療情報提供書、領収書(必要に応じて保険金や補助金の証明書)が必要です。

STEP 5 確定申告書を提出する

規定の期間までに税務署に確定申告書を提出しましょう。

STEP 6 控除額が決定し、還付を受ける

税務署で申告内容が確認された結果、医療費控除が認められると、税務署から還付金が振り込まれます。

出典:補聴器購入者が医療費控除を受けるために|一般社団法人 日本耳鼻咽喉科頭頸部外科学会

5 どの程度の税金が還付されるのでしょうか?

確定申告によってどれくらいの還付金があるのかどうかは個人の所得と控除の条件によって異なりますので一概には言えませんが、基本的には以下の順番で算出できます。

STEP 1:1年間の医療費の総額を計算

自分の医療費控除の明細書や医療費控除対象者となる家族の領収書を集め、1月1日から12月31日の1年間の医療費合計を計算します。補聴器の購入金額もここに含めます。

STEP 2:医療費控除額の算出

医療費控除額の計算式は以下になります。

医療費控除額 = 実際に支払った医療費の総額 - 保険金などで補填された金額 - 10万円(または、総所得金額の5%のいずれか少ない額)

・実際に支払った医療費の総額:補聴器の購入代金はこちらに含まれます。その他、病院で支払った治療費薬局での薬代、病院への交通費なども該当します。

・保険金などで補填された金額:医療保険や会社の健康保険、社会保険から補填された金額です。

・10万円または総所得金額の5%:医療費控除は、年間の総医療費が「10万円」または「総所得金額の5%」を超えた部分が対象となります。

総所得金額が低い場合は、「総所得金額×5%」が基準となります。

なお、医療費控除額の上限は200万円です。

例)医療費の総額:100万円(補聴器購入代金含む)、補填額:20万円の場合。所得合計金額300万円と150万円の場合で比較

| 所得合計金額 | 医療費の総額 | 補填額 |

10万円または |

医療費控除額 |

|

3,000,000円 |

1,000,000円 | 200,000円 | 100,000円 | 700,000円 |

|

1,500,000円 |

1,000,000円 | 200,000円 | 75,000円 (1,500,000円×0.5%) |

725,000円 |

STEP 3:所得税率を確認して還付金額を算出

所得金額によって所得税率が変わるので、所得税率をもとに還付額を計算します。

例えば、所得金額300万円の場合の所得税率は10%、所得金額150万円の場合の所得税率は5%になります。

出典:所得税の税率 | 国税庁

| 所得合計金額 |

計算式 |

還付金額 |

|

3,000,000円 |

700,000円×10% | 70,000円 |

|

1,500,000円 |

725,000円×5% | 36,250円 |

補聴器の購入代金を含んだ医療費の総額が100万円(補填額が20万円)だった場合は、所得金額の違いで還付金額が以下の通りとなります。

・所得合計額が300万円の人の還付金:70,000円

・所得合計額が150万円の人の還付金:36,250円

※この試算はあくまで目安であり、実際の還付額を保証するものではありません。

6 補聴器の購入代金の医療費控除を受ける上での注意点

- 補聴器の購入費が控除の対象になるかどうかをしっかり確認しましょう

- 申請に必要な書類を医師から発行してもらうようにしましょう

- 購入した補聴器の領収書を保管しておくようにしましょう

- 医療費を支払った時期をしっかり確認しましょう

- 家計全体で支払った医療費が控除の対象となります

- 補聴器の購入費とそれ以外の医療費を合算して申告しましょう

不明な点があれば、所轄の税務署に相談するようにしましょう。